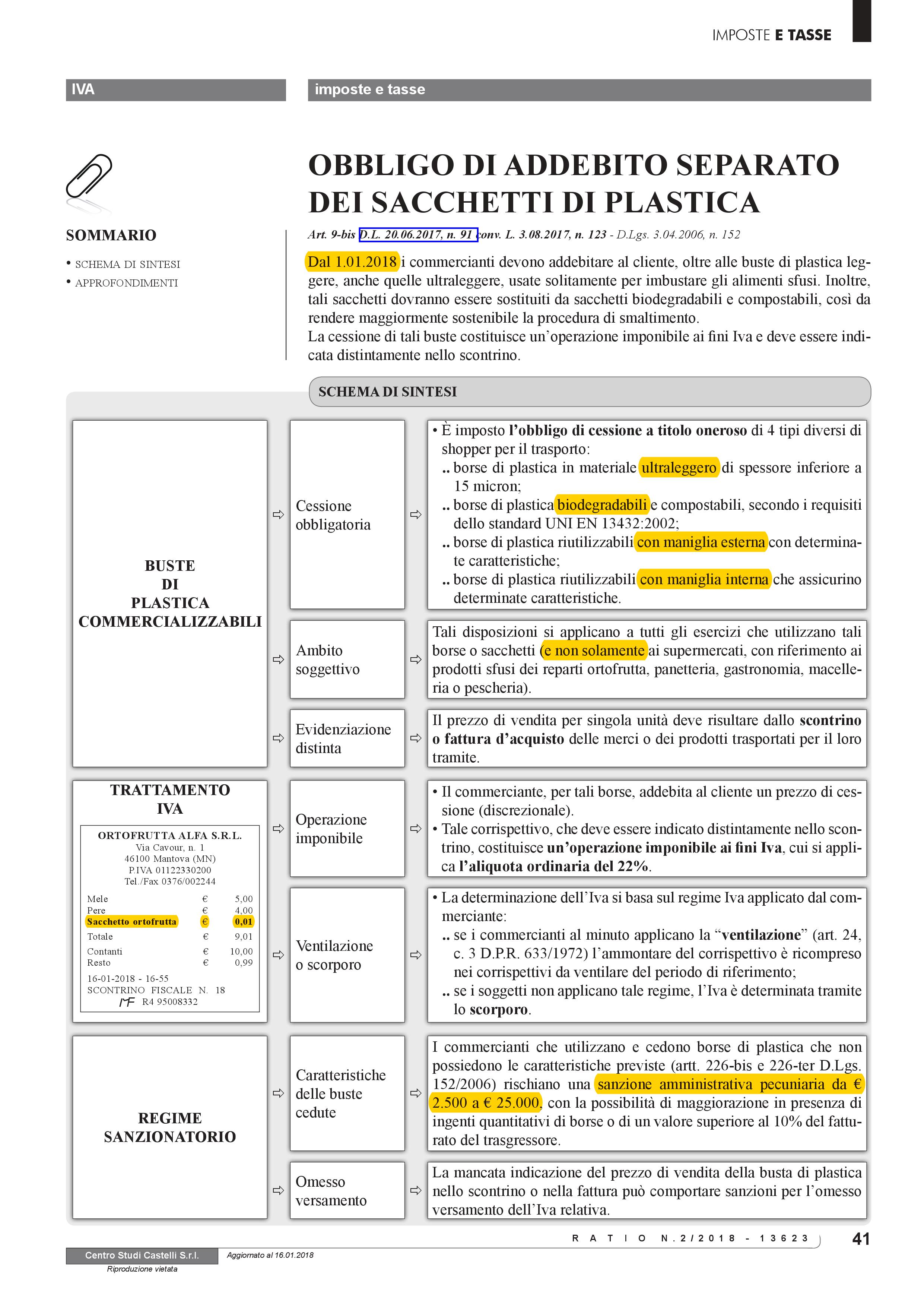

TRACCIABILITA’ E FATTURA ELETTRONICA, ADDIO ALLA SCHEDA CARBURANTI

Con l’obiettivo di contrastare più efficacemente l’evasione fiscale, la legge di bilancio 2018 introduce alcune misure finalizzate a consentire la tracciabilità e il controllo delle operazioni aventi ad oggetto benzina e gasolio utilizzati come carburanti per motori. Le disposizioni in esame puntano a limitare sempre più l’uso del contante e i fenomeni di deduzione e detrazioni illegittimi Gli operatori interessati dovranno sin d’ora adoperarsi per farsi trovare pronti quando le nuove regole entreranno in vigore.

L’aspetto più rilevante è l’introduzione dell’obbligo a partire dal 1° luglio 2018 di effettuare pagamenti tracciabili ai fini della detraibilità dell’IVA e della deducibilità del costo. Ai fini delle imposte sui redditi viene introdotto il nuovo comma 1-bis introdotto all’art. 164 del TUIR (art. 1, comma 922, L. n. 205/2017) in base al quale l’avvenuta effettuazione dell’operazione deve essere provata da mezzi elettronici di pagamento emessi da operatori finanziari soggetti all’obbligo di comunicazione all’anagrafe tributaria di cui all’articolo 7, sesto comma, del decreto del Presidente della Repubblica 29 settembre 1973, n. 605. Alla luce del nuovo comma, ferme restando le misure per la deducibilità, viene introdotta la condizione che subordina per cui la deducibilità delle spese per l’acquisto di carburante al pagamento esclusivamente mediante:

- carte di credito;

- carte di debito (bancomat);

- carte prepagate.

Analoga disposizione (art. 1, comma 923, L. n. 205/2017) è prevista anche ai fini dell’Iva dove all’art. 19 bis1 del Dpr 633/72 si prevede che l’avvenuta effettuazione dell’operazione deve essere provata dal pagamento mediante carte di credito, carte di debito o carte prepagate emesse da operatori finanziari soggetti all’obbligo di comunicazione previsto dall’articolo 7, sesto comma, del decreto del Presidente della Repubblica 29 settembre 1973, n. 605, o da altro mezzo ritenuto parimenti idoneo individuato con provvedimento del direttore dell’Agenzia delle entrate.

Le nuove disposizioni obbligheranno gli operatori economici che vorranno detrarre l’IVA o dedurre il costo del carburante a utilizzare mezzi di pagamenti elettronici. Il pagamento con mezzi diversi, per esempio il denaro contante, sarà ovviamente possibile ma non consentirà riflessi fiscali ai fini della detraibilità dell’IVA e della deducibilità del costo.

Dal 1° luglio cambieranno anche le regole relative alla documentazione della spesa con le seguenti importanti novità:

- la scheda carburanti di cui al DPR 444/97 recante l’attuale regolamento per gli acquisti di carburante e del correlato obbligo di tenuta della scheda carburante (sostitutiva della fattura) viene abrogata (art. 1, comma 926 n. 205/2017);

- la fattura elettronica sarà l’unica modalità consentita per documentare gli acquisti di benzina e gasolio destinati ad essere utilizzati come carburante per autotrazione, effettuati presso gli impianti stradali di distribuzione da parte di soggetti passivi IVA.

La nuova normativa rende obbligatoria quanto finora previsto in via del tutto facoltativa per effetto dal decreto legge 70/2011 che consente ai soggetti passivi Iva che acquistano carburante per autotrazione esclusivamente mediante mezzi di pagamento tracciabili la possibilità di avvalersi dell’esonero della tenuta della scheda carburante.

Ci saranno sei mesi di tempo per adeguare le procedure amministrative di imprese e professionisti alle novità della legge di bilancio. Gli operatori economici (compagnie petrolifere, esercenti attività di rifornimento, imprese e professionisti) saranno chiamati a un cambio rapido di gestione di comportamenti fiscali che fino a oggi erano improntati nella stragrande maggioranza dei casi all’utilizzo della scheda carburante e al sostenimento della spesa per mezzo dei contanti.