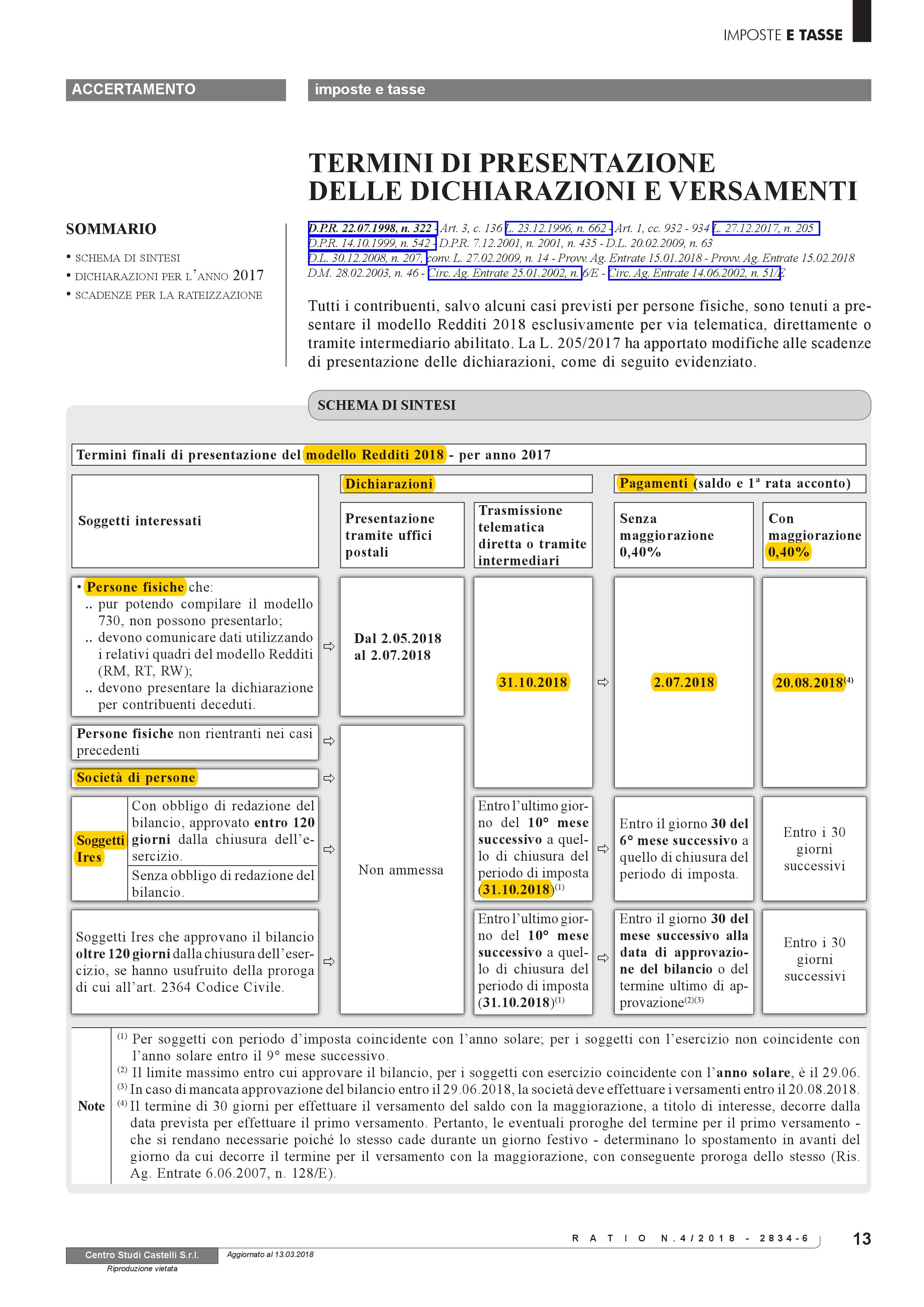

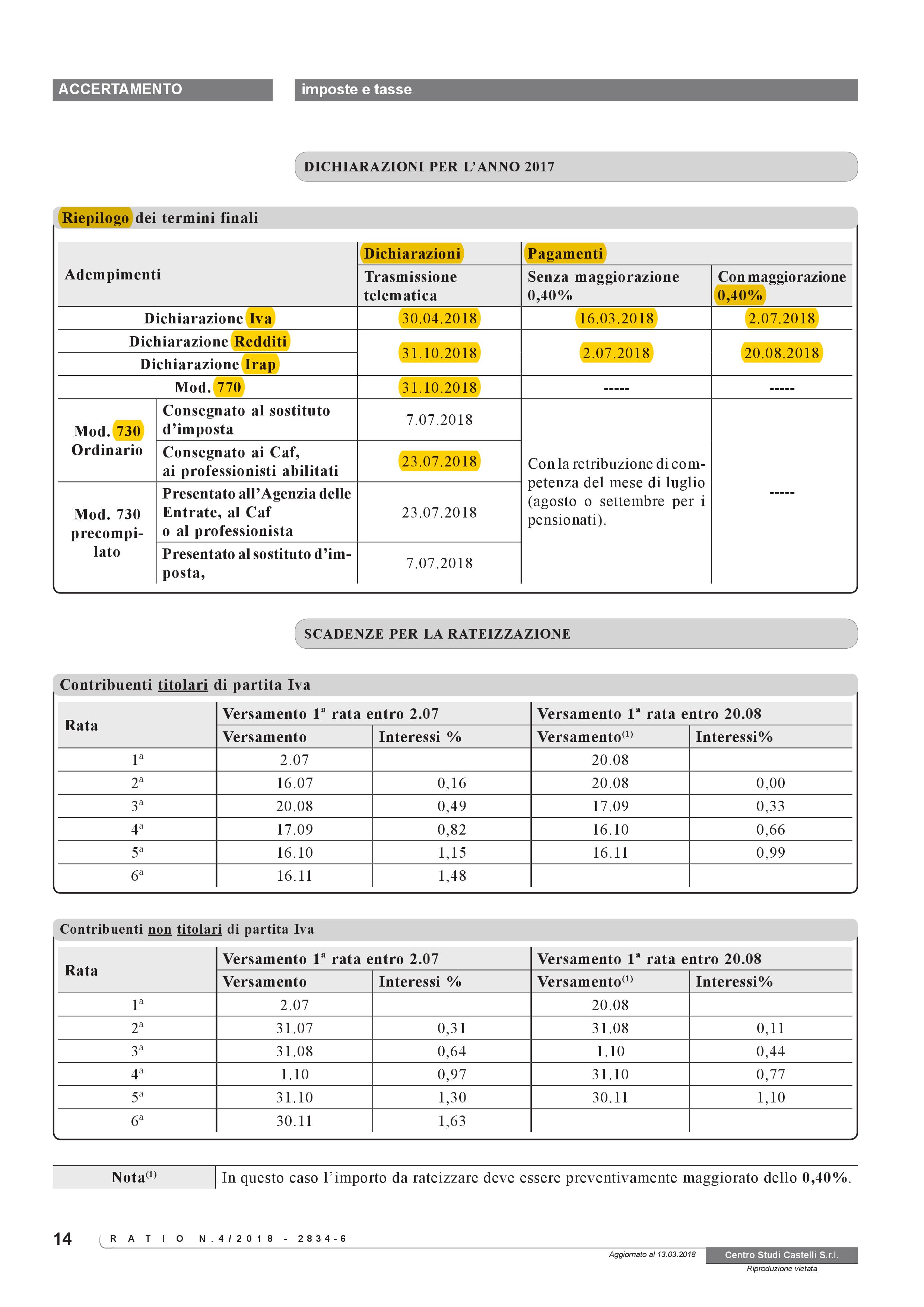

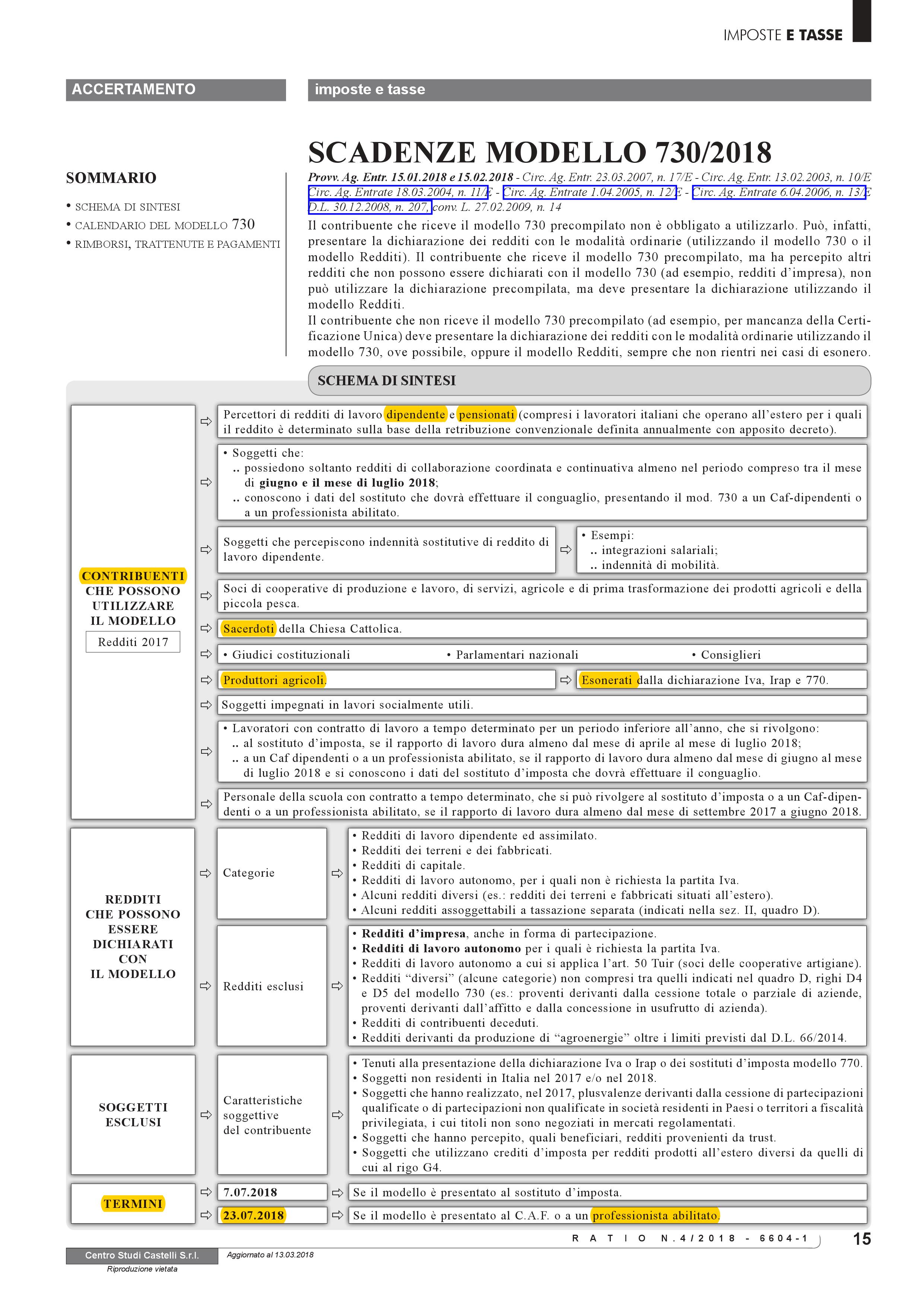

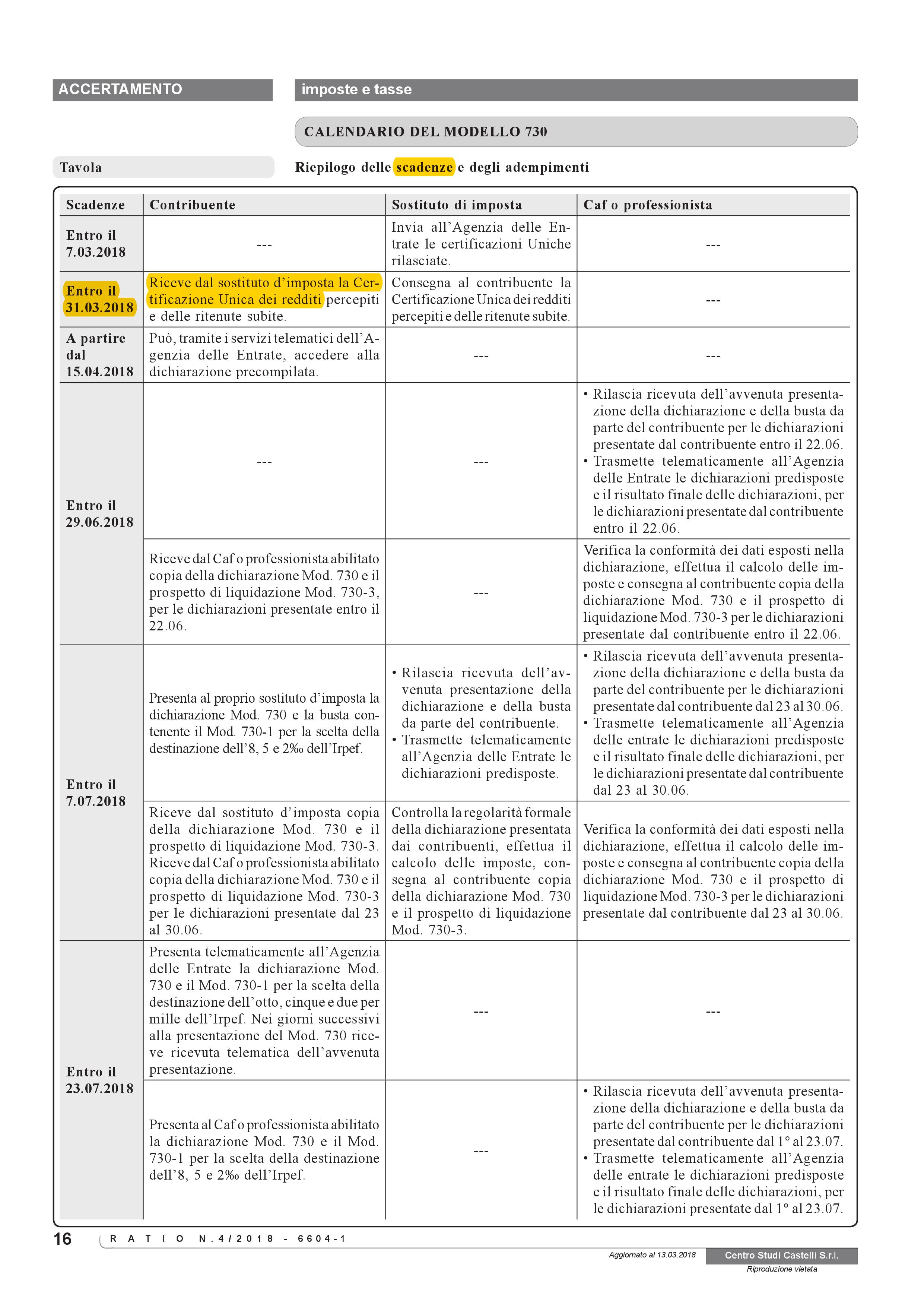

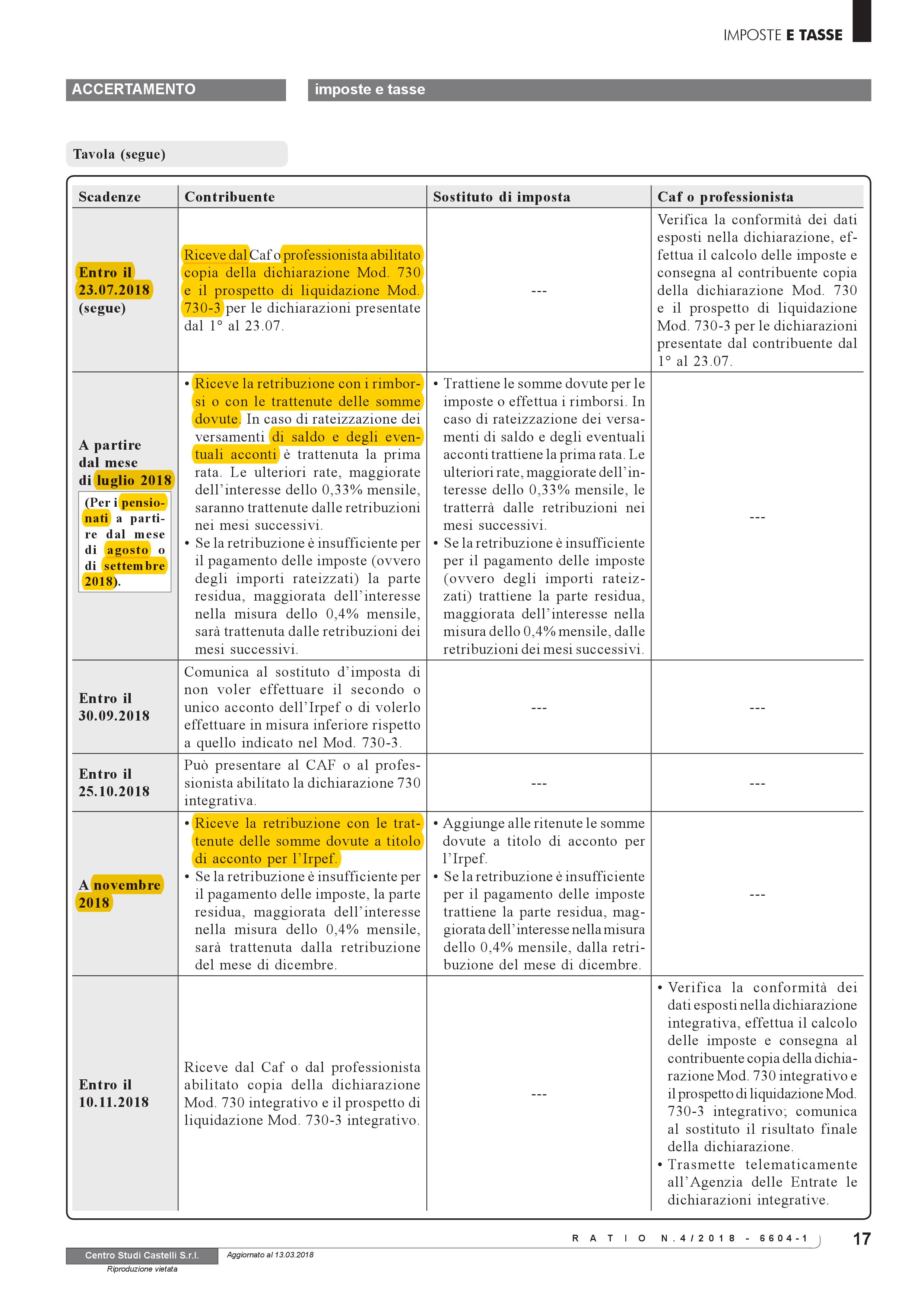

DETRAZIONI in dichiarazione dei redditi

Contributo a fondo perduto del 50% delle spese ammissibili fino a un massimo 10.000 euro per acquisto di software, hardware o servizi finalizzati alla digitalizzazione dei processi aziendali e all’ammodernamento tecnologico.

Le piccole e medie imprese (PMI), escluse le imprese operanti nel settore pesca e acquacoltura, produzione primaria, trasformazione e commercializzazione di prodotti agricoli.

Le domande si presentano in modalità informatica dalle ore 10:00 del 30/01/2018 alle ore 17:00 del 09/02/2018.

È richiesto il possesso della Carta Nazionale dei Servizi (CNS).

Entro 30 giorni dalla chiusura dello sportello, il Ministero dello Sviluppo Economico adotterà un provvedimento cumulativo di prenotazione del Voucher, su base regionale, con l’indicazione delle imprese e dell’agevolazione prenotata.

Tutte le imprese concorrono al riparto in base alle risorse disponibili (100 milioni di euro), senza alcuna priorità di presentazione della domanda.

L’impresa deve poi presentare, entro 30 giorni dalla data di ultimazione delle spese e sempre con la procedura informatica, la richiesta di erogazione, allegando, tra l’altro, i titoli di spesa.

Dopo le verifiche istruttorie, il Ministero emette provvedimento del Voucher da erogare.

Nella legge di bilancio per il 2018 (Art. 1, comma 936 della L. n. 205/2017) sono state inserite alcune norme che vanno a modificare profondamente l’amministrazione delle società cooperative con notevoli ripercussioni rispetto all’’organizzazione interna. L’intervento normativo dispone che “Al fine di contrastare l’evasione fiscale e agevolare l’accertamento e la riscossione da parte dell’Agenzia delle Entrate, mediante il potenziamento del sistema di vigilanza …” sono stati inseriti 3 punti che modificano:

Nel presente articolo trattiamo la modifica dell’articolo 2542 (Consiglio di Amministrazione) che fa parte della sezione IV (Organi sociali) del titolo V del codice civile, dove viene inserito un nuovo comma dopo il primo che prevede: “L’amministrazione della società è affidata ad un organo collegiale formato da almeno tre soggetti”.

L’integrazione dell’art. 2542 del Codice civile comporta che, a prescindere dal sistema di governance adottato dall’ente cooperativo (consiglio di amministrazione nel sistema tradizionale), l’amministrazione della cooperativa deve essere in ogni caso affidata a un organo collegiale formato da almeno tre soggetti, scelti in maggioranza, secondo quanto previsto dal secondo comma dell’articolo 2542, tra i soci cooperatori o tra le persone indicate dai soci cooperatori persone giuridiche. E’ una norma che troverà applicazione anche per quelle cooperative di minori dimensioni che adottano lo schema della SRL di cui al secondo comma dell’articolo 2519 del Codice civile (cooperative aventi meno di 20 soci oppure un attivo non superiore a un milione di euro).

Altro aspetto di notevole importanza in materia di governance è l’estensione anche alle cooperative che adottano lo schema della SRL della regola, già in vigore per le cooperative in forma di SPA, secondo la quale gli amministratori non possono essere nominati per un periodo superiore a tre esercizi e scadono alla data dell’assemblea convocata per l’approvazione del bilancio relativo all’ultimo esercizio della loro carica (art. 2383, secondo comma del C.C.).

In buona sostanza, le cooperative con un amministratore unico a tempo indeterminato sono finite nel mirino del Legislatore che le ha collocate fuori gioco. L’inasprimento è legato al contrasto alle false cooperative e punta a rafforzare la partecipazione dei soci ai processi decisionali, al fine di evitare che l’affidamento della gestione ad un solo amministratore per una durata indeterminata favorisca comportamenti illegittimi o non autentici sotto il profilo mutualistico. Anche le statistiche a disposizione depongono in tal senso, posto che la figura dell’amministratore unico è spesso associata a cooperative irregolari destinatarie di provvedimenti di revoca dell’amministrazione e conseguentemente commissariate.

Le nuove regole in materia di amministrazione delle cooperative sono entrate in vigore a partire dal 1° gennaio 2018 e, in assenza di una norma transitoria, determinano le seguenti situazioni:

La legge di Bilancio per il 2018 dispone la proroga con un ridimensionamento per il super e un ampliamento dei beni agevolabili per l’iper ammortamento che evidenziamo in dettaglio nel presente articolo.

In materia di super ammortamento per gli investimenti effettuati da imprese e professionisti, l’art. 1, comma 29, della legge n. 205/2017 (legge di bilancio 2018), dispone la proroga a tutto il 2018 con una coda fino al primo semestre del 2019, purché entro il 31 dicembre 2018 venga accettato l’ordine ed effettuato il pagamento di un acconto non inferiore al 20%.

La legge di bilancio ridimensiona la portata agevolativa in relazione ai seguenti aspetti:

La proroga e il ridimensionamento dei beni agevolabili comporteranno uno sdoppiamento a seconda del momento in cui viene effettuato l’investimento sovrapponendo le due agevolazioni:

Per gli investimenti in beni ammortizzabili con una maggiorazione nel calcolo degli ammortamenti del 150% la legge di bilancio per il 2018, all’art. 1, comma 30, stabilisce le seguenti novità:

I software rientrano tra gli investimenti agevolabili anche qualora vengano acquisiti in licenza d’uso, a condizione che siano iscrivibili in bilancio tra le immobilizzazioni immateriali secondo quanto stabilito dall’Oic 24 del 2016. I software in questione sono agevolati con quote di ammortamento super quando operano “stand alone”, cioè quando non sono necessari al funzionamento del bene materiale. In presenza, invece, di un software integrato (“embedded”) acquistato unitamente ad un bene “iper”, l’intero costo del cespite (comprensivo di quello del software) sfrutterà l’incentivo del 150 per cento

La legge di bilancio conferma le esclusioni relative all’iper ammortamento già previste dal comma 93 della legge 208/2015. Non possono dunque usufruire degli incentivi i fabbricati e le costruzioni, come pure i beni con coefficiente inferiore al 6,5 per cento. Per le opere murarie ed edili necessarie all’installazione dei macchinari 4.0, la risoluzione 152/E/2017 ha chiarito che, per entrare nel 150%, esse devono essere tali da non presentare una “consistenza volumetrica apprezzabile” e quindi non assumere la natura di costruzioni ai sensi della disciplina catastale (circolare 2/E/16).

Al fine di tener conto della rapida evoluzione tecnologica, l’altra novità di assoluto rilievo è la possibilità della portabilità del bonus limitatamente ai beni iper ammortizzabili. Al comma 35 della legge di bilancio 2018 viene previsto che, qualora il bene 4.0 venga venduto prima della ultimazione dell’ammortamento, la maggior deduzione del 150% potrà proseguire se viene acquistato un bene con caratteristiche tecniche non inferiori. La norma non riguarda i beni super ammortizzabili per i quali la dismissione comporta la perdita delle deduzioni non ancora stanziate.

La portabilità del bonus in caso di sostituzione di un bene iper agevolabile con un altro aventi caratteristiche analoghe o superiori comporterà le seguenti situazioni: